Unicaja Banco gana 77 millones tras provisionar 166 millones por el Covid

La entidad ve reforzadas sus ratios de solvencia y mejora su margen del negocio básico de la entidad

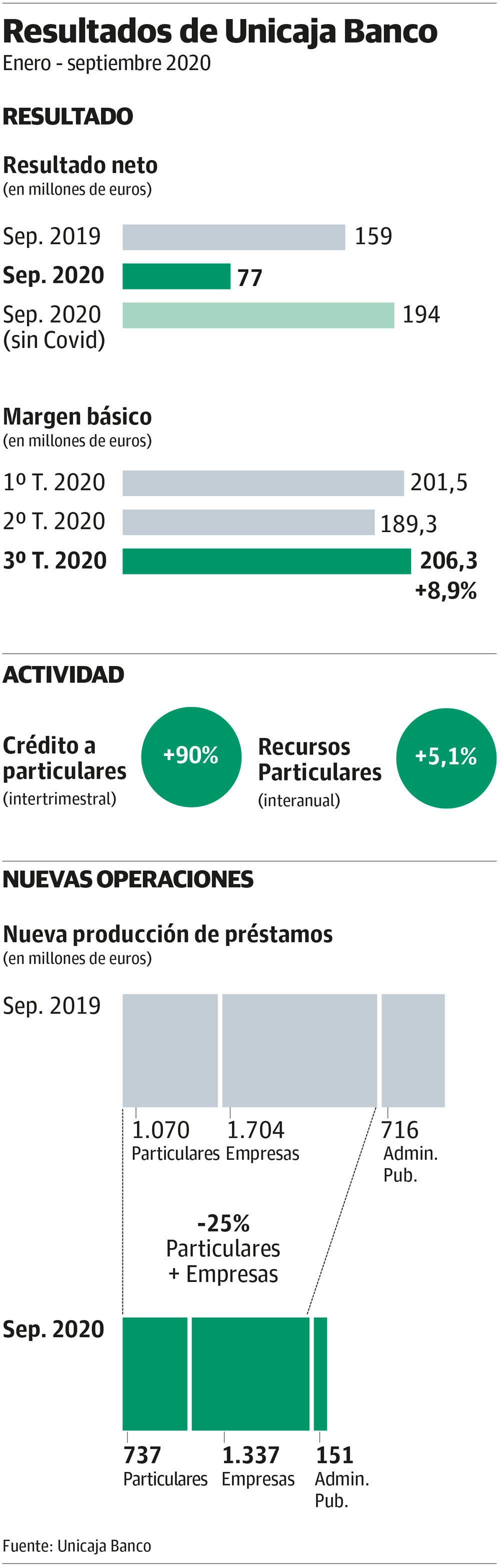

El beneficio de Unicaja Banco hasta septiembre alcanzó los 77 millones de euros tras provisionar 166 millones para mitigar los efectos del Covid-19. ... Las exigencias de refuerzo para contrarrestar el previsible deterioro de la calidad de su cartera crediticia ante los riesgos de la pandemia rebajan un 51% un resultado que, sin tales provisiones extraordinarias, se habría elevado hasta los 194 millones, un 21,7% más, como destacaba ayer la entidad en la presentación de resultados del tercer trimestre. El banco malagueño enumera como principales claves de su resultado en los primeros nueve meses «la capacidad de generación de resultados, el crecimiento de la actividad, la reducción continuada de los gastos de explotación, la disminución de los activos no productivos y las elevadas ratios de solvencia y liquidez».

El margen básico –intereses más comisiones–, el principal indicador del negocio financiero, creció en el periodo un 9,2% respecto al anterior trimestre por la mejora de costes de financiación minoristas y mayoristas. Los ingresos por comisiones aumentaron un 8,1%.La reducción del gasto de explotación continuó y tuvo un descenso del -5,5% respecto a 2019.

La producción de nuevo crédito acusa la situación económica en empresas y particulares, segmentos en los que experimentó una caída anual del 25% –2.774 millones frente a 2.174 de los nueve primeros meses de 2019– y del 0,8% respecto al trimestre anterior, marcado ya por el primer estado de alarma. El crédito a particulares creció en septiembre respecto al trimestre anterior un 90%. El crédito no dudoso de la entidad al sector privado disminuye un 0,8% en el año, y creció un 6,3% en empresas, mejora que la entidad atribuye, entre otros factores, a las medidas extraordinarias con aval del Estado en las que participa. Por su parte, los recursos de clientes aumentaron un 5.9% desde enero ( un 5,1% y un 1,3% en el trimestre). Los contabilizados fuera de balance y en seguros se incrementaron un 2,4% en esos nueve meses.

El banco que preside Manuel Azuaga sostiene que ha sido capaz de revertir los efectos negativos del estado de alarma en su resultado básico, así como de mantener los saneamientos recurrentes en unos niveles ligeramente inferiores al mismo período de 2019, una evolución que refleja –sostiene la entidad– «la calidad de los activos de la entidad y de las altas coberturas de los mismos».

Unicaja Banco anota también una reducción de la morosidad, ahora en el 4,6% (-0,8% interanual). En este sentido, la «reducción sostenida» de los activos no productivos -NPAs- o deteriorados (crédito dudoso e inmuebles adjudicados) fue de 304 millones (-11,2%) con descensos del -18% en activos dudosos y del -1,8% en inmuebles adjudicados en los últimos 12 meses, una evolución en la limpieza del balance que no se ha visto frenada por el empeoramiento económico. Así, en conjunto, el saldo de estos activos se situó en septiembre en 855 millones, lo que representa un 1,4% de los activos del Grupo Unicaja Banco, tras reducirse un 0,7 % en el último año y un 2,2% intertrimestral.

Frente al «incierto escenario económico», la entidad defiende su fortaleza basada en el alto nivel de coberturas y sus destacadas posiciones de liquidez y solvencia. En este sentido, a cierre del tercer trimestre, su ratio CET-1 (capital ordinario de primer nivel) se sitúa en el 16,3%, y la de capital total, en el 17,8%, después de aumentos interanuales del 0,9 % y 2,2%. Por su parte, los niveles de liquidez se mantienen elevados, con una ratio de créditos sobre depósitos del 66,7%. El banco destaca en la información facilitada que sus niveles de capital suponen un exceso sobre los requerimientos de capital total de 1.264 millones.

Los activos líquidos -15.780 millones (deuda pública en su mayor parte) suponen más de la cuarta parte del balance total. La entidad estima que«los excesos de capital y de liquidez la sitúan en una «sólida posición para afrontar las incertidumbres que plantea el recrudecimiento de la incidencia de la pandemia».

11.500 préstamos con avales ICO que suman 850 millones

Unicaja Banco ha aprobado hasta ahora más de 11.500 solicitudes de préstamos con aval ICO para autónomos y empresas, por un importe de 850 millones de euros, y tramitado más de 21.500 solicitudes de moratoria que engloban préstamos hipotecarios y personales con un volumen aproximado de 875 millones de euros. Las citadas líneas especiales de financiación con garantía pública para empresas ante la pandemia, así como líneas de cuentas de crédito y otros saldos disponibles permiten mantener el crédito a empresas para afrontar la actual situación. Por otra parte, el plan estratégico del banco y los condicionantes comerciales que impone la pandemia han favorecido el aumento de los clientes de Unicaja Banco que operan por medios digitales (web y app) y que a finales del tercer trimestre suponen un 54% del total. Según la entidad, del conjunto de las transacciones financieras y consultas registradas, el mayor peso corresponde a las transacciones digitales, tanto por web como por aplicación móvil (55% del total), el 22% tuvo lugar a través de terminales de punto de venta (TPV), el 17% en oficinas y el 6% en cajeros automáticos. El Plan Estratégico y de Transformación 2020-2022, dentro del que se incluyen los planes de transformación y de dinamización comercial está siendo revisado actualmente por el banco para adaptarlo al nuevo escenario económico.

¿Tienes una suscripción? Inicia sesión