Unicaja Banco gana 104 millones en el semestre, casi un 40% más

La entidad concedió un 42% más de préstamos y redujo en 1.248 millones los créditos dudosos e inmuebles adjudicados

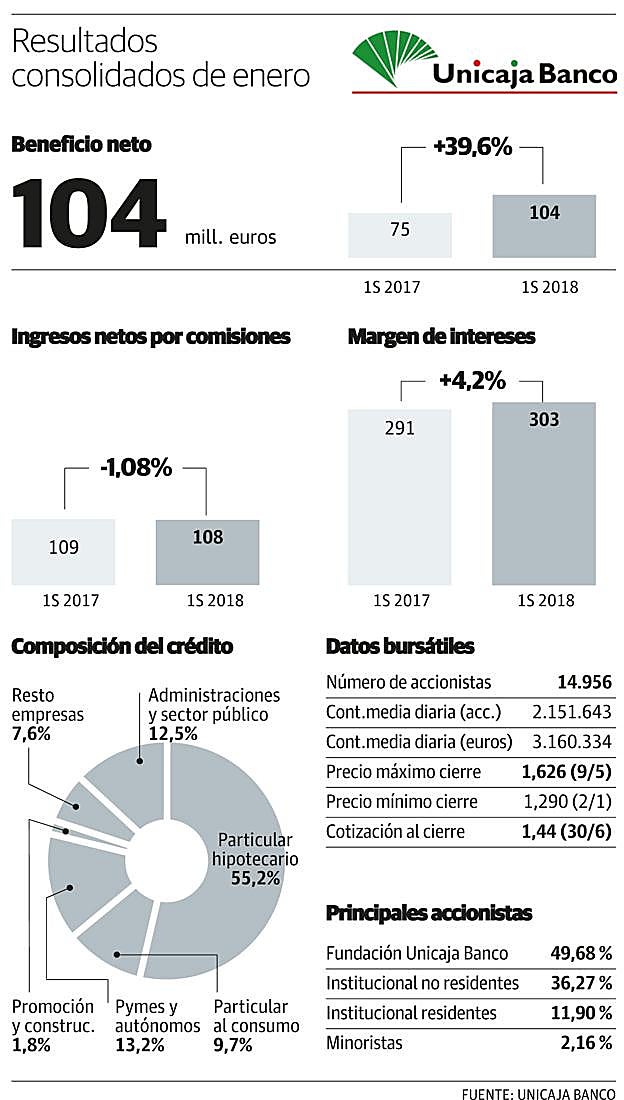

El Grupo Unicaja Banco cerró el primer semestre del año con un beneficio después de impuestos de 104 millones de euros, un 39,6 por ... ciento más que entre enero y junio de 2017. La comparativa anual reduce el incremento al 22,9 por ciento si se considera sólo el beneficio atribuido a la matriz, el negocio propiamente bancario. Los resultados presentados ayer son los primeros interanuales como grupo cotizado y representan una rentabilidad sobre recursos propios (ROE) del 5,5 por ciento (el objetivo planteado en su día a los inversores es alcanzar el 8 por ciento en el 2020). El banco que preside Manuel Azuaga atribuye este buen comportamiento, que se extiende al de los indicadores de riesgo, solvencia y fortaleza financiera «al incremento de las operaciones generadoras de ingresos y a la reducción de costes de financiación, posibilitando compensar el efecto que los bajos tipos de interés están teniendo sobre la rentabilidad media de las inversiones crediticias», explica la entidad.

El margen bruto del grupo bancario se situó de enero a junio en 492 millones de euros, lo que unido a la caída del 3 por ciento en gastos de explotación –nueve millones de euros– arrojó un resultado antes de saneamientos de 181 millones y un beneficio atribuido de 105 millones. En cuanto a los ingresos, el volumen agregado de margen de intereses más las comisiones –bajaron ligeramente de 109 a 108 respecto al año anterior– se elevó a 411 millones, un 2,9 más y el equivalente al 1,4 por ciento de los activos totales del grupo, que administra recursos por 57.383 millones. El margen de intereses creció interanualmente un 4,2 por ciento, y por la vía de la gestión de las inversiones en cartera de valores, los ingresos de la entidad alcanzaron los 29 millones, un 63 por ciento inferiores al año anterior. Otros 17 millones de euros se generaron principalmente por las actividades inmobiliarias y de seguros.

El proceso de reducción de los activos tóxicos –créditos dudosos e inmuebles adjudicados–, que la entidad califica en un comunicado de «destacable, persistente y acelerado, permitió situar la tasa de morosidad en el 7,6%, lo que supone una mejora anual del 1,1 por ciento. Los activos que salieron del balance en los últimos 12 meses representaron un total de 1.248 millones de euros (23,3 por ciento), dejando este capítulo en los 2.340 millones, con disminuciones netas de 570 millones de euros en lo que se refiere a créditos dudosos (19 por ciento más) y de 678 millones de euros en los inmuebles adjudicados (27 por ciento). El citado saldo de los activos improductivos a junio pasado representa menos de la mitad de los que había a finales de 2014. La entidad destaca que esa reducción se produce «sin afectar a las coberturas, lo que demuestra la capacidad de reducir este tipo de activos sin impacto relevante en la cuenta de resultados». Unicaja Banco mantiene sobre los saldos dudosos y activos adjudicados niveles de cobertura que están entre los más altos del sector, con un 54,9% en el caso de los primeros y del 63,8% en los segundos, inmuebles, más de la mitad (54 por ciento) vivienda nueva terminada o usada. Esta última cobertura requería al cierre del semestre provisiones en el balance por valor de 1.132 millones. El banco refleja que la enajenación de estos activos, en ausencia de grandes operaciones con carteras importantes de activos como en meses anteriores, ha supuesto salidas por un coste de 99 millones en el último trimestre, si bien asegura que «se mantiene la tendencia de mejora en los precios y resultados de la venta de este tipo de activos».

En términos de solvencia, Unicaja Banco presenta una ratio CET1 del 15,3 por ciento de capital ordinario de primer nivel y del 15,5 por ciento de capital total,«ratios que superan holgadamente los requerimientos establecidos por el BCE para 2018». La ratio Texas, indicador que mide el peso de los activos tóxicos sobre provisiones y capital, se reduce 15,9 puntos porcentuales hasta el 65 por ciento. En términos de liquidez de activos disponibles, (deuda pública en su mayor parte), Unicaja contabiliza al cierre del semestre a 14.539 millones , un 25,2% sobre el balance total.

Las acciones de la entidad, que el pasado 30 de junio cumplió un año como entidad cotizada, cerraron ayer 1,44 euros, la segunda mayor subida del sector financiero. Desde la salida a bolsa el valor de los títulos ha crecido un 31,27 por ciento.

Más captación de crédito y de recursos de clientes en saldos, fondos y seguros

Unicaja Banco gestiona un total de 44.190 millones en depósitos de clientes, de los que 27.283 millones son a la vista (un 7,6% más en el semestre), otros 12.978 son a plazo y 13.063 millones corresponden, por este orden, a fondos de inversión, pensiones y seguros, que crecieron en conjunto un 2,9%. El aumento de recursos de clientes minoristas fue del 3,8%, según el informe financiero facilitado por la entidad en el que destaca que los recursos de la clientela tanto de los saldos como de los instrumentos fuera de balance, que crecieron en 867 millones, «aumentaron tanto de enero a junio como en los doce últimos meses», evolución que la entidad atribuye «a una mayor demanda de los clientes ante la situación de tipos de interés. los recursos fuera de saldo de las cuentas a la vista del sector privado creció un 12 por ciento). Por otra parte, las operaciones de préstamos crecieron un 1,8 por ciento interanual hasta los 1.804 millones, un aumento del 42%. Los préstamos a empresas aumentaron un 45%, con 331 millones, mientras que el de los de particulares, que contrataron 172 millones, lo hizo un 36%. Los préstamos al sector público alcanzaron los 89 millones, un 55% más sobre el cierre de 2017. Según el Banco de España, la cuota de presencia de oficinas del Grupo Unicaja Banco en Andalucía representa un 13,2% y en Castilla y León un 20,8%.

¿Tienes una suscripción? Inicia sesión