La banca sobre ruedas

Las financieras de los fabricantes gestionan el 85% de la compra de coches gracias a ofertas que ‘puentean’ a los concesionarios. «Es la forma de atraer al cliente y cerrar el círculo completo», admiten las marcas

antonio corbillón

Domingo, 31 de diciembre 2017, 19:31

Toda la vida ha salido más barato pagar una compra al contado que con financiación. No hay constancia de ninguna oferta en la que un piso salga más barato si lo hipotecamos que si lo pagamos ‘a toca teja’. Pero el mundo del automóvil vive de nuevo en plena efervescencia y lleva un tiempo buscando romper las reglas no escritas del mercado. Un esfuerzo que se ha agudizado este 2017, en el que las ventas de turismos nuevos rondarán los 1,25 millones, casi un 8% más que un año antes. Pero todavía lejos de los 1,6 millones de la burbuja de principios de siglo.

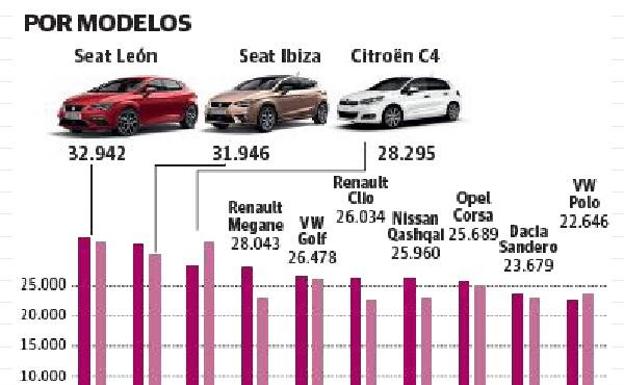

Animado por la certeza de que se acaba el año y los concesionarios querrán cerrar balance y cubrir objetivos dando aún más facilidades, Carlos E. se acercó hace unos días para interesarse por un Seat León, el coche más vendido del curso. La consulta se resumió en una elección: pagar los 18.069 euros de una ‘tacada’ o firmar no menos de 48 plazos con Volkswagen Finance por, como mínimo, la mitad de la compra (9.000 euros). A cambio, el vendedor le ofreció un precio de coste inicial 2.230 euros más bajo.

Un ‘caramelo’ financiero que ya es habitual y suele incluir algún pequeño extra más (por ejemplo, en las coberturas del seguro) para hacer todavía más ‘dulce’ la inversión. «Las financiaciones llevan vinculado un paquete completo de servicios adicionales que generan fidelidad en el cliente», explican desde la patronal de los concesionarios (Faconauto).

Ofertas de este tipo las lanzan desde hace un tiempo las financieras de las nueve compañías automovilísticas que más venden en España. Saben que, de los 60.000 millones de euros que nos gastaremos este 2017 que agoniza en compras a plazos, cerca de la mitad (entre 27.000 y 28.000 millones) lo serán par adquirir utilitario nuevo. Y también saben que el 85% de los españoles que pasan por el concesionario acabarán pagando a plazos.

El precio de los costes de un coche está ya tan marcado y ajustado que varios comerciales de concesionarios coinciden en que «el margen que nos queda puede ser mínimo, incluso de unos pocos cientos de euros en un producto cuyo precio suele rondar los 20.000 o más». Además, cuando los coches se vendían como rosquillas hace una década, las empresas crearon sus divisiones financieras. Ahora son un ‘tentáculo’ más del negocio al que hay que dar de comer. Por eso las marcas en su conjunto han optado por ‘asaltar’ todos los resortes. «Es una forma de atraer al cliente y cerrar el círculo completo del negocio», reconocen desde la Asociación Nacional de Fabricantes (Anfac). En resumen, logran un doble negocio: la venta y la financiación.

Querido coche

-

Gran rival de la banca. Las automovilísticas han entendido que el vehículo sigue siendo la seña de identidad de la libertad de movilidad. Y que sobre sus ruedas se mueven casi la mitad de los créditos al consumo que se solicitan. Las nueve grandes marcas firmarán unos 28.000 millones de euros en 2017. Sus agresivas fórmulas han acabado con el vetusto proceso de acudir al banco.

-

El mayor ahorro: la persuasión. Dice la OCU (consumidores) que se puede lograr hasta un 24% de ahorro en los precios. Eso exige un completo despliegue de persuasión y, sobre todo, información previa para adelantarse a los trucos del vendedor: visitar varios concesionarios (otras provincias), desglosar presupuestos y detectar costes (matriculación...) que sólo aparecerán en la letra pequeña.

-

30 millones de coches con seguro circulan por España. La cifra se alcanzó a finales del primer semestre de 2017. El sector repunta de una larga crisis y volverá a superar este año el millón de unidades en ventas.

-

2.500 euros de descuento por financiar llegan a alcanzar algunas firmas. Aunque la Tasa Anual Equivalente (TAE), es decir, la suma de todos los costes añadidos de financiación, nunca baja del 13% y en algunos casos supera el 15%.

No hay nada irregular en todo esto. Lo que no evita que nadie de la Asociación Nacional de Establecimientos Financieros (ASNEF) se pronuncie y recurran a la socorrida «libertad de acción de cada sociedad de establecer sus estrategias financieras y mercantiles».

Información y transparencia

En cambio, desde la Organización de Consumidores y Usuarios (OCU) siguen con lupa al sector. No es la primera vez que usan a un ‘gancho’ para que recorra los escaparates y se deje querer. «Lo primero es que falta información y transparencia. Casi nunca dan las ofertas por escrito y suele haber publicidad engañosa», acusa el portavoz de la OCU Enrique García. Y lo dice porque, «tras hacer todas las cuentas, el supuesto ahorro no sale. Otra cosa es que ofrezcan mejores financiaciones que los bancos. Ahí sí van por delante».

Estos defensores del usuario creen que el Banco de España, que regula las normas de financiación, y Consumo, que tutela una publicidad veraz, deberían ponerse las pilas para evitar que el ‘bombardeo’ de supuestas ventajas acabe ‘arrollando’ al comprador. Estos nuevos modelos de venta son otro peldaño más de un negocio que ensaya novedades para que el coche continúe siendo nuestro objeto de deseo favorito. Un ‘viraje’ comercial en el que aparece cada vez más asentado el fenómeno del renting de turismo para particulares.

Una fórmula que presenta alguna similitud con el asunto de la financiación. El cliente elige vehículo y negocia cuotas y años de duración del contrato de renta. Cuando venza, puede optar por renovar su coche y repetir la operación. En el lote suelen ir incluidos todas los engorros que nos pueden hacer odiar tener transporte privado (talleres, multas, seguros, ITV, revisiones, impuestos...). «Más que vender coches, en el futuro se ofertarán servicios de movilidad. El automóvil será un bien de consumo como un ‘smartphone’ (teléfono inteligente)», avanza el analista del área de Vehículos Nuevos de Unoauto.com y Autocasion.com, Nacho García Roji.

Recomendaciones

1- Si puede pague el coche al contado, siempre será lo más barato (incluso si la financiera le ofrece precios más bajos que el concesionario).

2- En caso de pago a plazos, contrastar las condiciones del banco habitual con los de la financiera (y sus descuentos).

3- Si elige financiar en el concesionario, trate de lograr el capital y plazos mínimos (oscilan entre 36 y 60 meses) para beneficiarse del descuento.

4- Cuando ahorre algo de dinero metálico, amortice anticipadamente, pero siempre después de la permanencia que le exigirán (entre 12 y 36 meses).

5- Use la regla 20/4/10: pagar el 20% del precio como entrada, financiar en 4 años (o menos) y que los gastos mensuales no superen el 10% del sueldo.

¿Tienes una suscripción? Inicia sesión